2025年白羽肉鸭产业亏损后,出栏量增减如何?

日期:2026-01-23 来源: 鸭高创咨询公众号

- 字号:

- [大]

- [中]

- [小]

2025年白羽肉鸭市场前期预期高、种鸭产能释放,而肉类需求下降,产业全面亏损。种鸭率先承压,鸭苗供应先增后减,月度波幅大,全年供应约35.5亿羽,基本持平,价格大跌。分割、大、小白条鸭全面亏损,大、小白条部分产线关停。2026年仍面临需求差、供应多的局面,整体呈现压力,但预计产业调整加快,亏损程度缩减;优秀屠宰企业可恢复盈利。

一、 2025年白羽肉鸭需求下降 产业亏损 产量止增

2025年初,我们曾在文章《2024年白羽肉鸭出栏达历史高位 利润分布不均 且看2025》中提到“肉鸭市场模式相对单一,产业运行逻辑简单,难点是鸭苗实际产量与预期产量的偏差,肉鸭实际供应量与市场承接能力的差异,更有鸭肉品质如何提升和鸭肉需求进一步开拓的问题。”如今站在2025年尾回顾全年,2025年肉鸭产能偏高、鸭肉需求疲软,品质进一步影响消费,鸭肉价格落至多年来低位。全年,白羽肉鸭出栏量止增,稳定于约35.5亿羽,而利润落入十年来首次全产业链各环节均亏损境地。

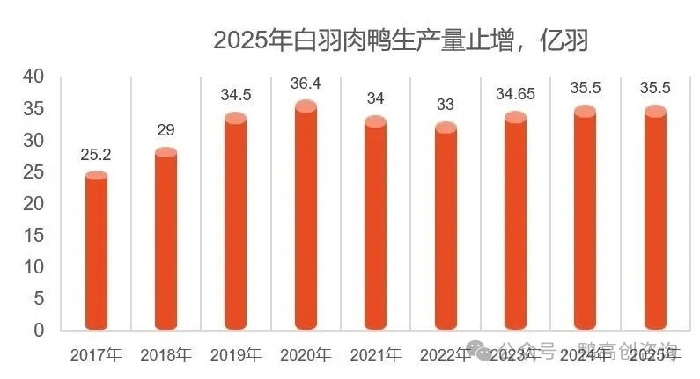

1.1 供应:全年先增后减,出栏35.5亿羽,同比持平

2025年白羽肉鸭出栏先增后降,全年出栏35.5亿羽,鸭肉产量800万吨,同比基本持平。

因2024年鸭毛价格达到历史高位、饲料价格下降,种鸭环节直接受益,鸭苗价格长期处于3.5-4.0元/羽的高位,种鸭端大幅扩张产能,2025年上半年父母代种鸭产能释放,鸭苗产量供应达到高位,日均1200-1250万羽,同比增长超过10%,肉鸭出栏充足,产业全面亏损。下半年,亏损倒逼产能调节,鸭苗产量下降,同比减少10%。据调查和统计,2025年全年,我国白羽肉鸭出栏量约35.5亿羽,同比基本持平。

2025年年度供应持平,但月度生产量波动幅度大。其中,1-2月份恰逢春节放假影响,按实际可生产天数折算;3-5月份处于产量最高峰;8月份产量最低;12月产量恢复增长,较全年平均稍增。

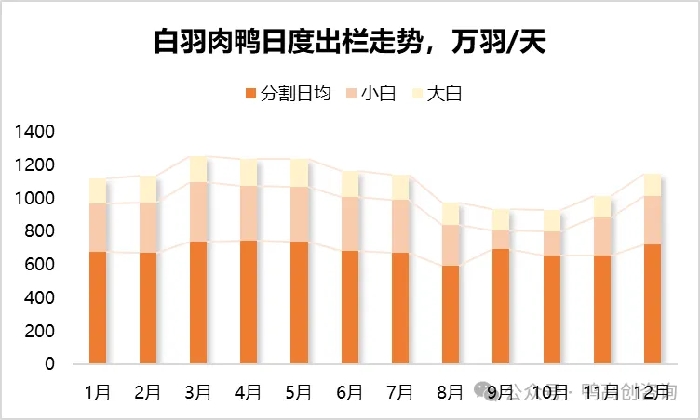

2025年,白羽肉鸭各业态除鸭坯出栏降至不足1亿羽,降幅较大外,其它业态波动幅度不大:分割鸭、小白条及大白条均是先增后降,全年基本持平状态。

分割鸭月度出栏量高低点波动幅度高达20%。年初种鸭产能释放,冷藏厂积极投放合同,3月起分割鸭出栏量快速增长,高峰突破1.90亿羽;随供应持续增加、需求差,产业亏损,市场开始调节,8月份产量大幅下降。全年分割鸭出栏约22亿羽,同比持平。供应量月度波动幅度大,鸭肉价格随供应积累,价格下跌。

【肉鸭产业结构分布】2025年不同类型企业生产量增减幅度不一。企业出栏呈现“头部稳中有减,中型产能恢复增长”。2025年企业生产量较往年呈现明显不同:2025年行业亏损时龙头企业产量止增,以持平到跌5%为主;中小企业被动上量亏损放大,多家企业增量10%-20%。龙头企业和中小企业合计,2025全年供应量基本持平。

1.2 需求:全年经济形势偏弱、鸭肉消费渠道窄,鸭肉需求降

宏观方面,2025年我国房地产投资开发增速同比持续下降15.9%;微观层面,卤味制品绝味鸭脖、周黑鸭门店量减少20%-30%。2025年鸭肉团膳需求和食品需求均下降。其中,禁酒令影响,高端鸭业需求冲击较大,北京鸭坯产量下降近20%。

另外,肉鸭的品质下降正在影响人们对鸭肉的消费。前几年,因饲料价格过高,为降低饲料成本,饲养时间变短,鸭头破嘴率、软嘴率比例越来越高,胸、腿脂肪含量不断增加,鸭翅膀变瘦,都对鸭肉消费形成负反馈,影响了消费的释放。

2025年,鸭肉实际消费和渠道需求均下降,我国几大鸭肉品类:分割鸭肉、大白条和小白条鸭肉价格全面下跌,分割鸭肉价格跌10%,渠道更单一的大、小白条价格跌近20%。

白羽肉鸭需求全面承压,消费需求和渠道需求合计下降10%以上。

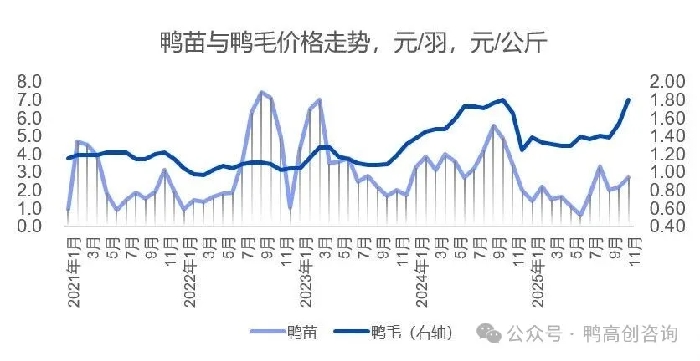

1.3 价格:苗价大跌后反弹,肉价一跌再跌,鸭毛回归常态

2025年白羽肉鸭产能释放,上半年鸭苗产量达高峰,鸭肉供应不断累积;而鸭肉需求下降,鸭苗和鸭肉价格均跌至低位。

鸭苗价格跌至1.85元/羽。2025年种鸭产能高位,淘汰缓慢,而肉类需求差。种鸭端率先承接供应增多的压力,鸭苗价格大幅下跌。上半年鸭苗价格大跌,均价至1.5元,其中,低点落至1元/羽内,维持近2个月。上半年种鸭市场进入深度亏损开始调节;下半年鸭苗产量降低,价格反弹至2.3元/羽,亏损稍减。全年鸭苗均价1.85元/羽,同比跌49.0%。毛鸭价格7.1元/kg,同比下降10%。

分割鸭肉跌至6520元/吨(去税口径)。2025年经济形势延续弱势,肉类需求环境偏差,肉类价格延续跌势;渠道需求进一步下降,加大鸭肉价格跌幅。最终2025年,鸭肉供应先增后减,但价格下跌后窄幅震荡,月度高低价差仅11%。全年鸭肉去税均价6520元/吨,同比下跌14%。

小白条价格跌至5000元/吨。小白条从年初一路下跌,3季度小幅回升,4季度再次下滑,全年均价5000元/吨,下跌趋势较分割鸭肉类似,但因消费渠道单一,跌幅高达21%。

鸭毛价格跌回常态值。2025年,鸭毛价格在2024年补库存推动疯狂上涨后回归平静。上半年,鸭毛供应量多而需求平淡,鸭毛价格跌后稳定;直至4季度供应减量和羽绒销售支撑,鸭毛价格短暂冲高,全年鸭毛均价1.44元/斤,较去年下跌9%。鸭毛价格回归常态,对产业利润贡献减少0.5元/羽。

1.4 利润:种鸭和屠宰全面亏损,养殖以亏为主

2025年,鸭苗、鸭肉和鸭毛均下降,肉鸭产业收益降低,全年测算,不考虑祖代鸭,产业链全面落入亏损,为十年来首次。

种鸭端:鸭苗价格仅8月和11月价格稍高,其余月份长期处在1.0-1.8元/羽,因而2025年种鸭市场即使产能不均衡亦难逃亏损。从调查来看,种鸭端鸭苗成本分布于2.4-2.7元/羽, 平均亏损0.65元/羽。

养殖端以亏为主:2024年养殖利润大幅下降后,2025年保持弱势。2025年屠宰场仍然掌握主动权,代养费低至不足3.5元/羽。而2年初受疾病干扰,多公司养殖指标差、利润低。全年来看,养殖利润分布于-0.5至0.1元/羽之间:对大型养殖场,考虑设备折旧和人工费用同口径下,养殖平均利润为-0.2。不同养殖指标和不同区域饲料价格偏差是养殖利润差异的最主要原因。

屠宰端:2025年毛鸭养殖中饲料成本降幅有限,鸭苗价格大跌,养殖费用维持低位,毛鸭成本落至7.1元/kg。但因鸭肉价格跌幅大,价格低至6520元/吨,且鸭毛收入降低,减少每只0.5元/羽收益;而吨屠宰费用保持相对稳定。2025年,屠宰环节长期亏损,平均水平看,仅8月和11月盈利,全年亏损。

2025年,屠宰环节利润与2024年正好相反,进入几乎前面亏损局面。鸭肉价格跌幅大,养殖端放样费压无可压,屠宰平均亏0.55元/羽。不过企业间利润保持明显利润分化,只利润分布于【-1,0】元为主。

极好公司处于微赚保平微亏状态;较好公司亏损0.2-0.3元/羽;一般公司亏损0.4-0.7元/羽;部分公司亏损0.8-1.0元/羽。

从调查数据来看,大、中、小企业公司中均有盈利优秀和偏弱的分布,屠宰环节利润与公司规模直接关系弱,更多是考验公司产品售价、结构、费用的匹配度,前端养殖成本管控能力强度,及行情波动下投放量和销售节奏顺势调整幅度。特别是2025年鸭苗供应量和价格波动大,月度间毛鸭成本和屠宰利润波动幅度极大,月度产量差异直接造成全年只利润0.05-0.1元/羽的偏差。同时,在肉类销售压力大时,企业间肉类价差大。2025年,屠宰企业肉价普遍差异往年的从200-300元/吨保持至200-500元/吨。企业间鸭肉价格分布于6300-6800元/吨。

2025年大、小白条价格跌幅更大,屠宰同样亏损。

二 、产业关注问题

2025年我国白羽肉鸭市场呈现供过于求后市场自动调节,不过因需求端偏弱、种鸭理论产能仍在高位,年底肉鸭市场价格依然处于低位,产业矛盾仍在。

白羽肉鸭市场自2020年产量达到高点后,一直未有效突破前期高峰值,产业面临产能扩张则产业亏损的局面,背后主要来自需求渠道单一、消费场景不足。其中既有渠道拓展不足,也有鸭肉不够好吃的问题。

白羽肉鸭需求渠道相对简单,产业需要重视产品研发和渠道推广,增加消费场景。

肉鸭产业还面临品质下降的问题,影响消费意愿。因而肉鸭养殖和饲料标准均有改善空间,行业需规范肉鸭养殖天数,以提升毛鸭产品质量,减少鸭肉不够好吃的问题。

肉鸭产业的发展不应再盲目追求数量扩张,而应致力于产品质量提升、产业链价值重构和消费市场培育。

三、 2026年白羽肉鸭市场走势预测

2026年白羽肉鸭理论产能偏高,市场将进入产能恢复后需求端承压,市场价格将先下跌,随后引导产业调整。考虑种鸭市场较2025年相对谨慎,预计2026年白羽肉鸭出栏量同比微降,鸭苗价格微涨,鸭肉价格保持相对低位震荡运行。

1季度鸭苗供应增、肉类需求仍差,鸭苗价格将先下跌,产业再次亏损,关注届时种鸭市场产能调节情况。

若1季度鸭苗价格过低,则种鸭淘汰较2025年将偏快,因而2026年全年鸭苗价格较2025年稍高。但若下半年需求仍无好转,则种鸭仍然亏损。

屠宰端2026年仍面临需求环境差、供应量大的基础压力,整体仍难以盈利。不过市场集中供应压力较2025年缩小,屠宰利润较2025年好转,关注2026年行业技术端进步和需求端拓展情况。理论供应量仍高,产业进入亏亏赚赚波动时期,行业平均水平能否盈利需要关注需求环境变化和鸭肉产品品质回升、产品推广和渠道扩宽情况。若鸭毛价格处于相对高位,则2026年盈利的屠宰公司可增多。