【产业分析】35亿只是肉鸭产业的天花板?(上)

日期:2025-12-03 来源: 鸭高创咨询

- 字号:

- [大]

- [中]

- [小]

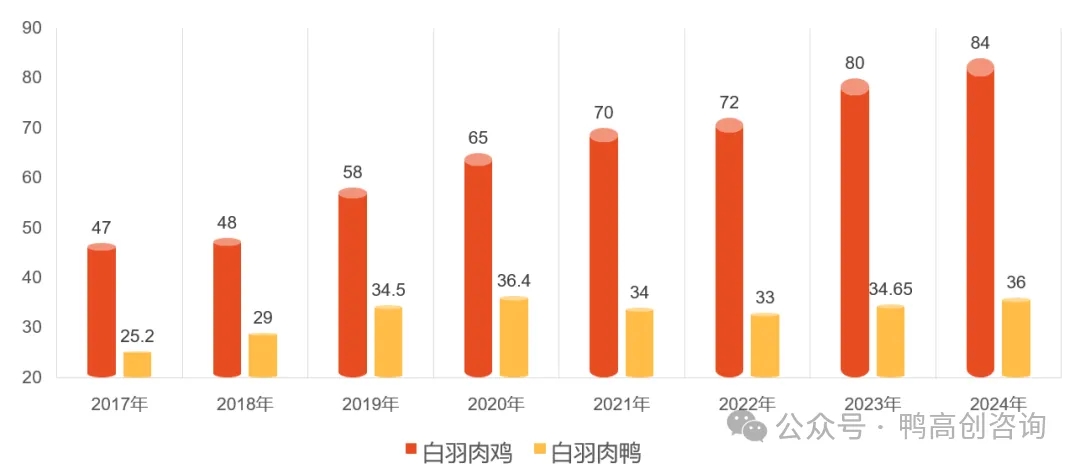

在禽肉市场上,一个有趣的现象引人深思:过去十年,肉鸡产业规模几乎翻倍,从40亿只增长至90亿只;而肉鸭产业却始终在35亿只左右徘徊,陷入“一增产就亏损”的怪圈。

在我国肉类消费结构中,肉鸭产业呈现出独特的发展特征。统计数据显示,我国肉鸭年出栏量持续维持在30亿只以上,鸭肉产量约达700万吨,已成为仅次于猪肉和鸡肉的第三大肉类产业。

白羽肉鸡的产业发展在持续增长,而白羽肉鸭陷入“减产则行业转好,增产则陷入亏损”的周期性困境。其根本原因在于二者生产模式的高度统一,但产品消费模式存在本质差异:肉鸡和肉鸭都是以几乎完全相同的产业逻辑组织起来的全产业链生产模式,但是前者是以肉制品多消费场景的消费模式,而后者主要是以副产品满足休闲消费为主的消费模式。

一、产业现实:扩张悖论

作为全国水禽产业第一大省,山东省年出栏肉鸭约20亿只,占全国总量的近一半。然而,这一庞大产业长期面临“产能过剩”的挑战。

据中国畜牧业协会统计,鸭苗日产量在正常状态下维持在800万至900万只,但曾一度攀升至每日1600万只,产能过剩已成为行业常态。

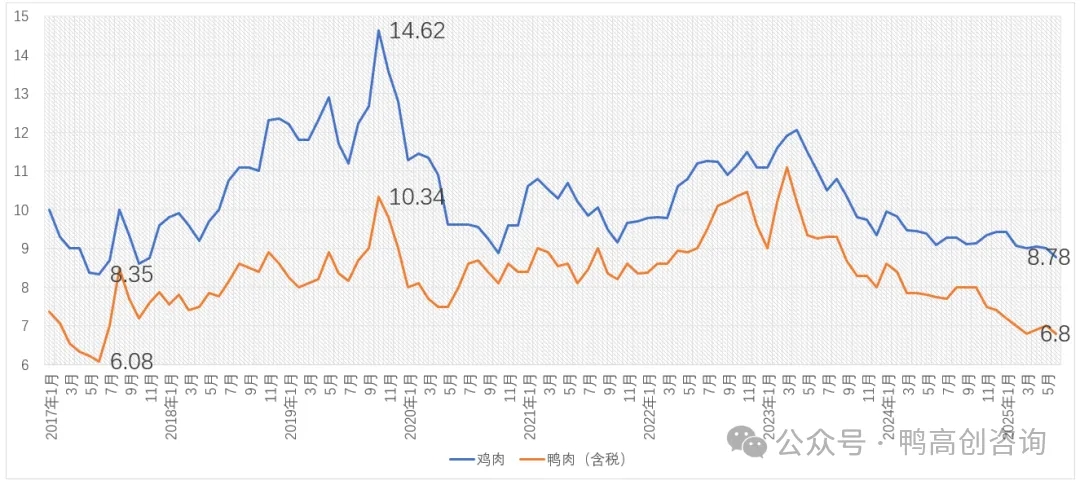

当前肉鸭全产业已连续亏损超过10余个月,除部分签订保值合同的商品鸭养殖环节外,从种鸭、屠宰到终端产品的全产业链均处于亏损状态。此类困境在2020年已初现端倪,当时鸭苗价格从每只3.9元跌至0.4元,导致行业损失惨重。

与肉鸭产业停滞形成鲜明对比的是,肉鸡产业在过去十年中实现了持续扩张。这种差异源于两个产业截然不同的发展逻辑与市场结构。肉鸭产业呈现五至六年的周期波动,自2018年至2019年经历全行业高速增长后,随即陷入更长的低迷期。

二、消费局限:产品结构的制约

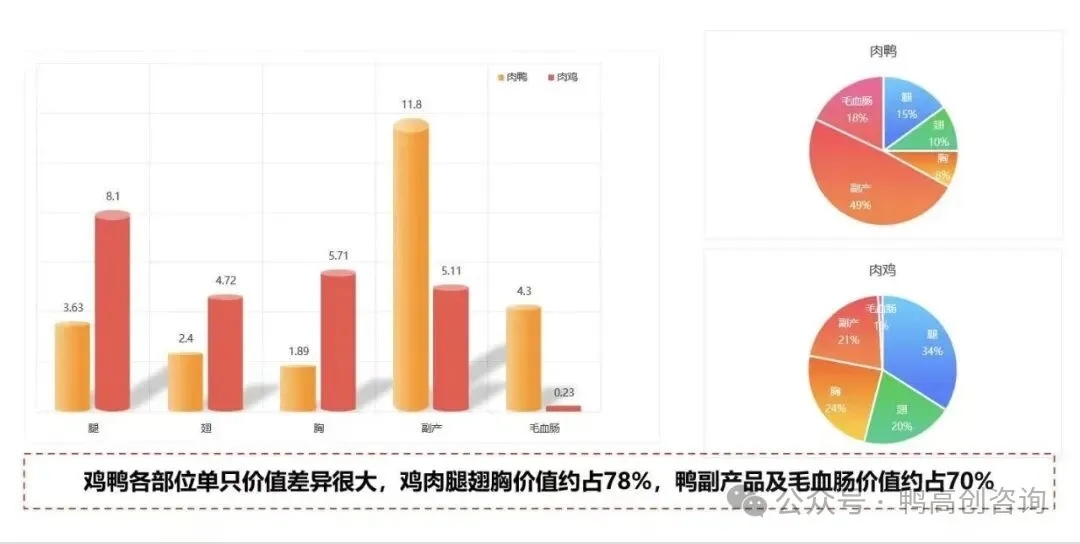

肉鸭与肉鸡在消费结构上存在根本区别。肉鸡的主要产品集中于鸡胸、鸡腿和鸡翅,而肉鸭的主产品则集中在鸭副产物上。这一差异决定了两大产业不同的发展路径。

鸡肉消费场景呈现多元化特征,已发展出丰富的消费渠道。从快餐店的炸鸡排、鸡腿饭,到家庭烹饪中的炒鸡丁、炖鸡汤,鸡肉凭借其清淡口感与易加工特性,成为餐饮行业的理想选择。

相比之下,鸭副产品主要以休闲消费为主,如鸭头、鸭脖、鸭掌、鸭翅等多用于休闲食品,鸭肠、鸭血等则主要作为火锅食材。这些消费场景相对有限,难以突破现有市场边界。

行业专家指出:“若非绝味、周黑鸭、煌上煌等企业的推动,肉鸭产业规模难以达到现有水平。”正是这些企业通过对鸭副产品的深度开发,支撑了分割鸭产品的市场规模。

然而,鸭肉本身始终未能成为主流肉类消费选择。即便是行业内部人员也坦言,他们自身并不经常食用鸭肉。这种消费现状极大地制约了肉鸭市场的拓展空间。