【产业分析】35亿只是肉鸭产业的天花板?(下)

日期:2025-12-04 来源: 鸭高创咨询

- 字号:

- [大]

- [中]

- [小]

由上文我们剖析了肉鸭产业长期在35亿只规模区间徘徊的深层矛盾,揭示了其因消费场景局限与扩张悖论所遭遇的增长天花板;本文我们将深入产业链上游的生产与种源环节,探究其效率瓶颈与内在约束,并寻求从规模扩张转向质量提升的破局之道。

三、生产瓶颈:体重制约养殖效率

肉鸭与肉鸡在养殖逻辑上存在本质差异。肉鸡体型越大产肉量越高,产肉效率相对更高;而鸭子则面临体重与经济效益之间的矛盾。

鸭副产品往往多按“个数”销售,鸭头、鸭脖、鸭掌等产品往往在最佳只重的前提条件下,体重越小单价越高。这种销售模式决定了肉鸭不能像肉鸡一样追求大体型。体重越大,每公斤产品所含个数越少,销售端的总收益将显著降低。

这一矛盾直接限制了肉鸭的体重增长,进而制约了养殖效率。当养殖收益受限后,养殖端难以利用利润进行设施升级与技术改进,形成恶性循环。

与此相反,肉鸡产业可通过饲养大体型鸡只来分摊成本,提高整体收益,从而支持养殖产业的良性发展与技术升级。

近年来,肉鸭产业还面临品质下降的问题。一些从业者指出:“肉鸭品质下降正在影响消费意愿。饲养周期缩短导致鸭头破嘴率、软嘴率上升,鸭胗在变小,体脂含量在增加,鸭翅和鸭头上的细小羽毛无法去除干净,影响关键部位的售价,同时鸭肉的风味质量在下降。”

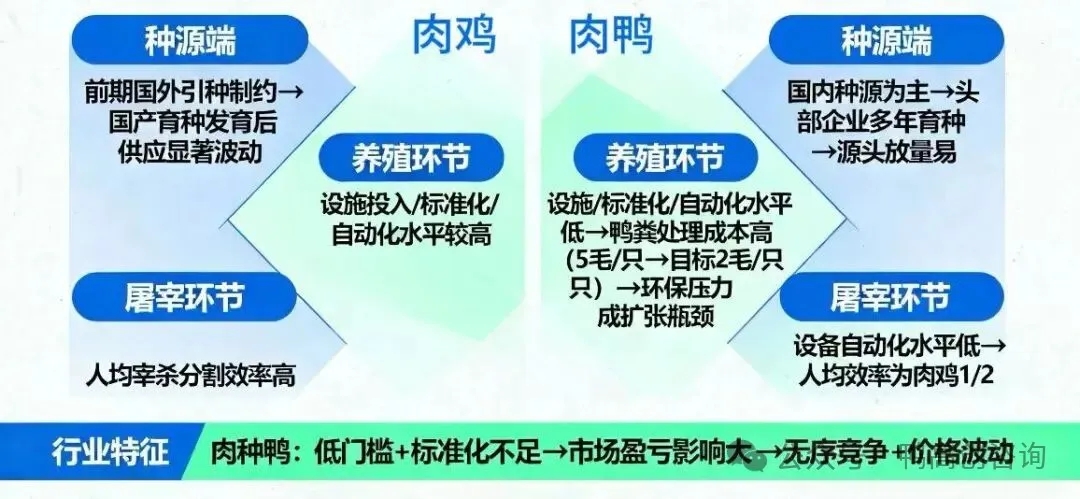

四、种源困境:低门槛与无序扩量

家禽产业的总量受种源端的影响极大。白羽肉鸡前期受国外引种的制约,随着国产育种的发育,供应量会显著地波动。白羽肉鸭种源主要在国内,而头部企业均已开展各种类型的育种工作多年,源头放量异常容易。此外,肉种鸭产业进入门槛低,标准化程度不足,受市场盈亏的影响极大加剧了行业内的无序竞争和价格波动。

与肉鸡相比,商品肉鸭产业在设施投入、标准化养殖和自动化水平方面存在明显差距。同时,鸭粪处理成本高、效果差是阻碍肉鸭规模化、标准化养殖的主要原因。有企业期望通过技术升级,将鸭粪处理成本从5毛钱一只降至2毛钱左右,但环保压力始终是商品养殖环节扩张的瓶颈。

此外,肉鸭屠宰产业设备自动化水平明显低于白羽肉鸡,肉鸡的人均宰杀分割效率是肉鸭的两倍左右。这种效率差异直接影响到产业的整体竞争力和盈利水平。

五、破局之道:从增量扩张转向质量提升

面对34-36亿只的产业规模天花板,肉鸭产业需要重新思考发展路径。从盲目追求数量扩张转向质量提升与差异化竞争,是实现产业健康发展的必然选择。

首先,主动拓宽消费渠道。开发更多适合家庭消费的鸭肉产品,突破休闲零食的场景限制。预制菜可能成为肉鸭产业的新增长点。目前市场上鸭肉预制菜种类相对有限,企业间可相互借鉴优质产品开发经验。对肉鸭加工企业而言,预制菜并非全新领域,此前生产的鸭肉调理食品、鸭肉休闲食品、烤鸭鸭胚等产品早已进入消费市场。

其次,调整产品结构。部分企业已开始探索差异化道路,开发瘦肉型、偏肥型等不同产品,满足多元化需求。

最重要的是,摒弃“规模至上”思维。产业层面需要加强自律与标准化建设。山东省畜牧协会已推动形成肉鸭产业发展自律倡议书,推动屠宰冷藏环节签订统一放养合同,同时推动建立肉鸭产业监测预警体系,借鉴生猪等行业经验,科学调节肉鸭产能。

六、结语

数年前,一位业内人士在行业会议上提出深刻疑问:“除了鸭副产品,我们自己每月能吃几次鸭肉?”结果显示,即便是行业内部人员也较少食用鸭肉。这一问题揭示了鸭肉消费的核心困境。

肉鸭产业正站在转型的十字路口。与其在“增量-亏损”的循环中挣扎,不如转向质量提升、价值重构和消费培育。这需要整个行业共同认识到:突破消费场景的限制,比盲目追求数量更重要。

只有让鸭肉真正走进千家万户的日常餐桌,这个产业才能找到新的增长空间。