回望“种端坚挺 鸭毛独秀”的2024 初探2025大势

日期:2025-07-31 来源: 鸭高创咨询公众号

- 字号:

- [大]

- [中]

- [小]

2024年初,我们曾发布过2023年市场运行逻辑和2024年产业关系推导的文章《2023年肉鸭市场驱动分析与2024年探讨》。如今站在2024年尾,验证2024年的预判方向与实际差异,总结种鸭故事不断、鸭毛一枝独秀的一年。分析其背后的产业驱动逻辑,并试图预判2025年产业关系和运行方向。

2024年初预判回顾:根据2023年产业实际产量、利润、心态评估产业环境,预估 “2024年初,肉鸭产业恢复盈利,市场价格再次以上涨开始。考虑饲料价格下跌、屠宰场合同投放的谨慎,预计2024年全年肉鸭价格波动幅度缩小,全年供应继续增长,肉价较2023年均价回落,同时投放成本下降,屠宰环节预计恢复盈利;养殖环节利润下降;种鸭环节月度利润波动幅度较大,全年盈利预计有难度。”

2024年白羽肉鸭市场:屠宰谨慎、养殖产能扩张,产业关系改变;饲料降价、鸭毛高涨,带动鸭苗价格超预期、支撑产业高利润。

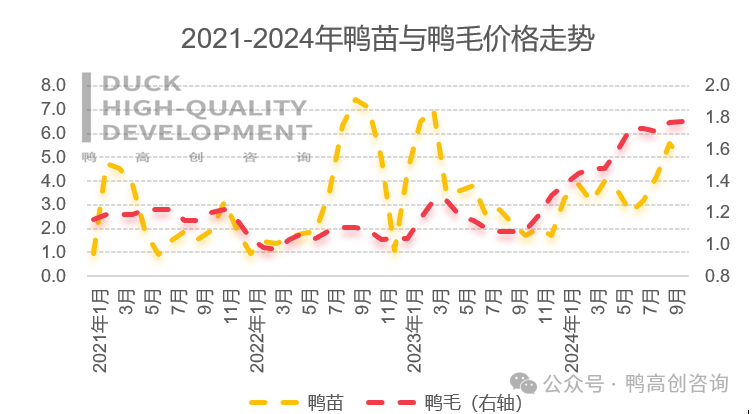

首先,简单看一下2024年肉鸭市场价格走势的直观感受:鸭苗价格较年初市场预期偏高,鸭肉价格跌至低位,但市场整体价格波动幅度较去年明显缩窄。

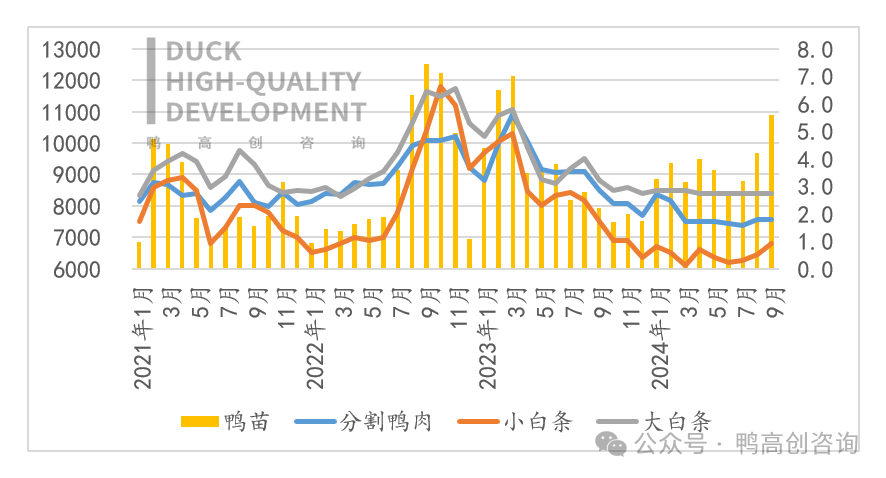

鸭苗价格低点出现在6月份,仅低至2.7元/羽;高点出现在10月份,突破5.5元/羽。1-10月份鸭苗均价3.8元/羽,处于相对偏高水平。分割鸭肉价格年初冲高后下跌,跌后以窄幅震荡为主,高点出现在1-2月份,8100-8500元/吨;随后快速跌至7500元/吨震荡,11月份再次下跌至7200元/吨左右。全年鸭肉价格以低位窄幅波动为主。小白条价格趋势较分割鸭肉类似,但跌幅偏大。

2024年 整个肉鸭市场信心差,不论厂家屠宰环节还是市场批发商或食品厂,均无较好的炒行情机会,市场以产销均衡和随买随用为主,较2023年的盲目做大库存行为完全不同。

另外,2024年,鸭毛价格值得浓墨重彩的记录一笔,鸭毛为每只肉鸭贡献收入从往年的3.5元提升至5.0元左右。

站在2024年初,完全没有预估到这一年鸭毛价格的超预期高涨,不断支撑今年的产业利润;5-6月份时期,发现市场羽绒订单已经预排至8月份,因而可提前确定7-8月份鸭毛依然超预期高价,从而支撑屠宰环节盈利。我们也借助鸭毛价格的确定性和未来11月份的不确定性,对屠宰环节可提前做出7-9月份屠宰无风险,同时11月屠宰环节亏损风险加大的预判。

回到鸭毛价格实际走势之后的拆解,2023年国内和国际寒冬,羽绒库存消耗,2024年羽绒补库是主要推动因素;同时,2022年羽绒新标之后,这几年肉鸭和肉鹅产量增长有限,限制原毛的供应量;另外饲料料比的下降、饲养天数的缩短,也抑制了原毛的供应。最终,在供需偏紧拉动之下,2024年,鸭毛价格不断创多年来的新高,从去年的1.16元/斤涨至今年的1.61元/斤,较去年高涨38%;从年初的1.38元/斤快速高涨,至1.75元/斤震荡。

2024年鸭苗与鸭肉价格走势呈现相反的趋势,主要还是产业环境和产业心态变化主导。

鸭苗价格偏强主要来自种鸭产能调整、饲料大幅跌价和鸭毛超高价共同支撑。

首先,2024年,种鸭产能释放中故事不断,颇有点波谲云诡的味道。2023年底和2024年初,行业对市场预期过于悲观,种鸭淘汰超预期;在产能调整后,种鸭市场又不断遭受寒冬、酷暑或暴雨天气影响,叠加本身疾病干扰产蛋性能偏低,鸭苗产量迟迟不及预期,奠定了鸭苗价格偏强的基础。

其次,2024年,豆粕和玉米价格下跌,肉鸭养殖成本下降2元/羽,直接利好鸭苗价格。

最后,2024年鸭毛一枝独秀,出现了历史级别的超高行情,奠定了肉鸭屠宰环节盈利,确保了商品肉鸭的合同投放需求,拉动鸭苗价格高位盘整。

鸭肉价格偏低主要来自于2024年肉鸭市场处于“鸭肉需求偏弱、肉鸭供应不低”的产业关系里。

2023年4季度开始,经济形势偏弱传导至食品产业,2024年鸭肉实际消费和渠道需求均处于下降趋势,限制鸭肉价格;同时,2024年鸭苗产量虽受干扰,但整体仍有小幅增长,肉鸭供应总量依然不低。因而鸭肉价格下降,底部不断震荡,寻找供需平衡点。

因而,总结下来:2024年,在整个白羽家禽市场风雨如晦的大环境下,肉鸭产业借助前端种鸭供应不及预期、中间饲料成本大幅回落,以及后端鸭毛一枝独秀的历史机遇,多重故事贯穿产业不走寻常路的一年。

同时,产业结构发生变化:肉鸭出栏量以稳中小涨为主,但企业间生产量出现明显分化:大型公司分割鸭产量增长,中小公司有所减量;小白条公司整体产能扩张,但产能利用率偏低,总量稳定为主。

我们曾预判2024产业关系,可以明显发现:2023年屠宰端的亏损主要来自市场的不谨慎和盲目依赖季节性,给了养殖端过高的利润。在此背景之下,可以确定2024年屠宰环节不再被情绪裹挟,以谨慎运行;同时养殖端利润高,山东、河北市场出现明显的鸡棚和猪棚改鸭舍的情况,养殖端产能大增而屠宰谨慎,控制合同投放政策,因而2024年屠宰环节主导市场,屠宰环节全面恢复盈利;且限制鸭苗价格过高;肉鸭养殖利润落入这几年的最低点,饲料跌价未能给养殖端带来明显的利润支撑,养殖环节以微亏微赚为主,主要赚取养殖指标的利润和设备折旧的差异。

我们在前文提到,2023年的产业利润对2024年产生重大影响,形成主要的驱动因素,但随外部环境和市场心态变化,预计2024年的利润变化对2025年的影响力度不大,2025年主要看各环节基本面和鸭毛价格的回落压力。

2024年父母代种鸭销量仍是持续高位的过程,目前种鸭环节存栏量高市场信心足,预计2025年鸭苗理论供应量较2024年增长,鸭苗价格较2024年明显回落(疾病可控前提下)。

2025年,屠宰端所处环境为:饲料价格仍处于从2021-2023年高位回落之后的相对偏低的水平,屠宰端投放成本相对可控,消费市场疲软依然带来鸭肉价格偏弱的压力;同时,市场存在鸭毛价格高价回落的风险预期,预计2025年屠宰环节利润将下降。

我们在今年初,曾总结到“2023年屠宰以亏损结束,亏损的背后产业从业者仍需思考产能布局。一是产能扩张时需警惕行业产能扩张过快,投资需谨慎;二是季节性思维需要优化,如何减少可预见的深亏幅度,深亏时期可减少10%的投放量;且肉价在下行趋势时,不适合囤货追未知的利润。”

回顾2024年,屠宰环节一直是以谨慎心态前行至9-10月份,对市场不再报以盲目乐观的心态,鸭肉销售以产销均衡为主,降低大库存的操作,同时市场投放控制合同政策和投放量的增长速度,也限制了鸭苗价格的涨幅。不过,屠宰环节持续盈利至9月份时,面对9月后期和10月前期的鸭苗高价不够谨慎,11月份面临高成本和低售价的压力,且鸭毛有终端检验时期的跌价风险。

2024年11月前期的屠宰亏损,属于可预期行情,9-10月份在投放时可考虑减量10%,同时9-10月份加快鸭肉销售速度。

肉鸭市场模式相对单一,产业运行逻辑简单,难点是鸭苗实际产量与预期产量的偏差,肉鸭实际供应量与市场承接能力的差异,更有鸭肉品质如何提升和鸭肉需求进一步开拓的问题。